Page 30 - Kavčič, Klemen, in Klemen Bončina, 2016. Načrtovanje organizacijske politike ob vključevanju zunanjega izvajanja dejavnosti. Koper: Založba Univerze na Primorskem.

P. 30

ojmovanje koncepta zunanjega izvajanja dejavnosti

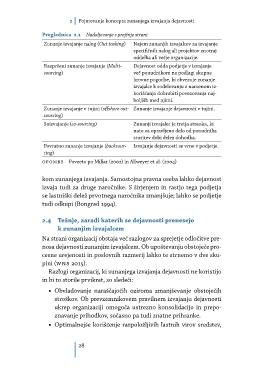

Preglednica 2.1 Nadaljevanje s prejšnje strani

Zunanje izvajanje nalog (Out tasking) Najem zunanjih izvajalcev za izvajanje

specifičnih nalog ali projektov znotraj

oddelka ali večje organizacije.

Razpršeni zunanje izvajanje (Multi- Dejavnost odda podjetje v izvajanje

sourcing) več ponudnikom na podlagi skupne

krovne pogodbe, ki obvezuje zunanje

izvajalce k sodelovanju z namenom iz-

koriščanja dobrobiti povezovanja naj-

boljših med njimi.

Zunanje izvajanje v tujini (offshore out- Zunanje izvajanje dejavnosti v tujini.

sourcing)

Soizvajanje (co-sourcing) Zunanji izvajalec je tretja stranka, ki

nato za opravljeno delo od ponudnika

storitev dobi delež dohodka.

Povratno zunanje izvajanje (backsour- Izvajanje dejavnosti se vrne v podjetje.

cing)

op om b e Povzeto po Millar (2002) in Allweyer et al. (2004)

kom zunanjega izvajanja. Samostojna pravna oseba lahko dejavnost

izvaja tudi za druge naročnike. S širjenjem in rastjo tega podjetja

se lastniški delež prvotnega naročnika zmanjšuje; lahko se podjetje

tudi odkupi (Bongrad 1994).

2.4 Težnje, zaradi katerih se dejavnosti prenesejo

k zunanjim izvajalcem

Na strani organizacij obstaja več razlogov za sprejetje odločitve pre-

nosa dejavnosti zunanjim izvajalcem. Ob upoštevanju obstoječe pro-

cesne urejenosti in poslovnih razmerij lahko te strnemo v dve sku-

pini (w ns 2015).

Razlogi organizacij, ki zunanjega izvajanja dejavnosti ne koristijo

in bi to storile prvikrat, so sledeči:

• Obvladovanje naraščajočih oziroma zmanjševanje obstoječih

stroškov. Ob prevzemnikovem pravilnem izvajanju dejavnosti

ukrep organizaciji omogoča ustrezno konsolidacijo in prepo-

znavanje prihodkov, sočasno pa tudi znatne prihranke.

• Optimalnejše koriščenje razpoložljivih lastnih virov sredstev,

28

Preglednica 2.1 Nadaljevanje s prejšnje strani

Zunanje izvajanje nalog (Out tasking) Najem zunanjih izvajalcev za izvajanje

specifičnih nalog ali projektov znotraj

oddelka ali večje organizacije.

Razpršeni zunanje izvajanje (Multi- Dejavnost odda podjetje v izvajanje

sourcing) več ponudnikom na podlagi skupne

krovne pogodbe, ki obvezuje zunanje

izvajalce k sodelovanju z namenom iz-

koriščanja dobrobiti povezovanja naj-

boljših med njimi.

Zunanje izvajanje v tujini (offshore out- Zunanje izvajanje dejavnosti v tujini.

sourcing)

Soizvajanje (co-sourcing) Zunanji izvajalec je tretja stranka, ki

nato za opravljeno delo od ponudnika

storitev dobi delež dohodka.

Povratno zunanje izvajanje (backsour- Izvajanje dejavnosti se vrne v podjetje.

cing)

op om b e Povzeto po Millar (2002) in Allweyer et al. (2004)

kom zunanjega izvajanja. Samostojna pravna oseba lahko dejavnost

izvaja tudi za druge naročnike. S širjenjem in rastjo tega podjetja

se lastniški delež prvotnega naročnika zmanjšuje; lahko se podjetje

tudi odkupi (Bongrad 1994).

2.4 Težnje, zaradi katerih se dejavnosti prenesejo

k zunanjim izvajalcem

Na strani organizacij obstaja več razlogov za sprejetje odločitve pre-

nosa dejavnosti zunanjim izvajalcem. Ob upoštevanju obstoječe pro-

cesne urejenosti in poslovnih razmerij lahko te strnemo v dve sku-

pini (w ns 2015).

Razlogi organizacij, ki zunanjega izvajanja dejavnosti ne koristijo

in bi to storile prvikrat, so sledeči:

• Obvladovanje naraščajočih oziroma zmanjševanje obstoječih

stroškov. Ob prevzemnikovem pravilnem izvajanju dejavnosti

ukrep organizaciji omogoča ustrezno konsolidacijo in prepo-

znavanje prihodkov, sočasno pa tudi znatne prihranke.

• Optimalnejše koriščenje razpoložljivih lastnih virov sredstev,

28